Közeledik a nyaralási szezon, érdemes átnéznünk, mire kell figyelnünk, ha bankkártyával akarunk nekivágni a nyaralásunknak.

Dombornyomott, vagy elektronikus kártya?

A legtöbb helyen elfogadják az olcsóbb sima (nem dombornyomott) bankkártyát fizetéskor. Azonban főleg, ha Európán kívüli helyre utazunk, érdeklődjünk a bankunknál, tudjuk-e majd használni a sima bankkártyánkat is.

Mikor jár le a kártyánk?

Kellemetlen élmény, ha odakint derül ki, hogy a kártyánk érvényessége lejárt. Ezért még indulás előtt gondosan ellenőrizzük a lejáratot. A kártya előlapján hónap/év sorrendben találjuk a lejárat dátumát. A kártya a feltüntetett hónap utolsó napjáig érvényes, utána se vásárlásra, sem készpénz-felvételre nem alkalmas.

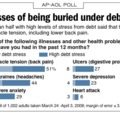

Elég lesz-e a napi vásárlási limitünk külföldön?

Kérdezzük meg, milyen napi vásárlási limit és pénzfelvételi limit van beállítva a kártyánkhoz és gondoljuk végig, elég-e ez nekünk külföldön az esetleges szállásdíjhoz, vagy autóbérléshez. Ha nem, emeltessük meg a napi limitünket a bank ügyfélszolgálatánál.

Jelentsük be a bankunknál, hogy külföldre utazunk

A bankok a visszaélések miatt állandóan monitorozzák a kártyahasználatunkat. Ha hirtelen elkezdik külföldön használni a kártyánkat, letilthatják azt a biztonság miatt. Ezért tájékoztassuk előre a bankunkat, hogy milyen dátummal milyen országokban fogjuk használni a kártyánkat, így elkerülhetjük, hogy akaratunk ellenére letiltsák a kártyánkat.

Írd fel a kártyája számát és a bankjának telefonszámát

Ha elhagyod vagy ellopják a kártyádat, azonnal tiltsd le azt, ehhez szükséges, hogy egy könnyen elérhető helyre jegyezd fel a kártya számát és a bank telefonszámát.

Biztonság külföldön is

Legyél körültekintő a kártyád használatával, különösen az ázsiai és afrikai országokban. Ne add ki a kezéből a kártyáját fizetéskor sem és ne fizess vele gyanús helyeken. Néhány videót arról, hogyan másolják le a kártyádat a szemed előtt, itt találsz.

Utazási biztosítás

Tudtad, hogy felesleges külön utazási biztosítást kötnöd, mert a bankkártyádhoz ugyanazt sokkal olcsóbban megkapod? Erről itt egy cikk, konkrét számokkal.

Készpénz vagy kártya?

A bankkártya ingyenesen használható vásárlásra, azonban akár komoly költségünk is lehet a devizaátváltásnál.

A nemzetközi kártyák vagy euró, vagy dollár-elszámolásúak, a költésünket először erre a devizára váltja a kártyatársaság, majd vagy a kártyatársaság, vagy a bankunk devizaeladási árfolyamon forintra váltja a költésünket. Ha a bankkártyánknak megfelelő devizában vásároltunk, akkor az első átváltást megspóroltuk, ha esetleg eurós, vagy dolláros számlánk van a bankkártya mögé párosítva, akkor a forintra váltás költsége sem terhel bennünket.

Kicsit komplikáltnak tűnik? Az is. Itt és itt írtam róla bővebben, de ha nem vagy benne biztos, neked milyen kártyád van, hívd fel a bankod ügyfélszolgálatát és érdeklődj, hogy milyen átváltási költséggel nézel szembe, ha az adott országban vásárlásra használod a kártyádat. Kérdezd meg a készpénz-felvétel díját is, mert néha elég magas költsége van.

Nagyobb magyar városokban találunk kifejezetten olcsó pénzváltókat, (egy példa itt) amelyek 1-1,5 forintos árréssel váltanak eurót és dollárt. Ezekkel az árakkal gyakran jobban kijövünk, mint a bankkártyák átváltási rátáival, de ne felejtsük el a készpénztartás kockázatát.

Szeretnél többet tudni a pénzügyekről? Gyere el az Akadémiára, még van hely a júniusi turnusra. ![]() Részletek itt.

Részletek itt.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en